决胜健康消费赛道,金达威选择重装上阵

时间:2021-08-04 15:05:13 来源:网络

“资本市场流行着股神巴菲特一句名言:人生就像滚雪球,最重要的是发现很湿的雪和很长的坡。由此延伸出的‘长坡厚雪理论’认为,长坡厚雪企业所处的行业发展空间巨大,并且自身的盈利能力足够强。”

伴随着居民收入水平的提高、健康意识的不断觉醒,叠加老龄化趋势、消费升级和疫情影响等等一系列因素,保健品行业渐成蓬勃发展之势。数据显示,目前有超362万家企业经营范围含“保健品、保健食品”。艾媒咨询估计,2023年中国保健品市场规模或从2020年的2500亿元增至3280亿元,CAGR在10%左右。参考长坡厚雪理论,这无疑是一条极具发展潜力的优质赛道。

但随着更多企业涌入,加之国内外巨头公司纷纷抢滩,行业竞争也愈加激烈。资深人士认为,未来企业之间的竞争将是产业链整合,解决方案串联等一系列综合能力的竞争。而金达威持续攀升的业绩早已彰显这一点,在疫情影响下,2020年其集团旗下各品牌依然保持20%以上的增长。显然,重器在手的金达威或将在这场行业角逐中占得发展先机,成为决胜者。

锚定风向,顺水行舟,打造一支保健品行业“火箭军”

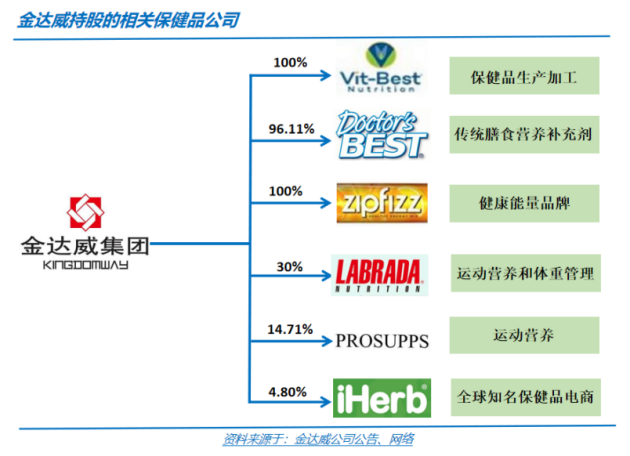

金达威于1997年在厦门成立,2011年在深交所挂牌上市,如今已是A股市场保健品全产业链龙头,旗下拥有多特倍斯Doctor's Best(下称“多特倍斯”)、ZIPFIZZ、舞昆、海德力、LABRADA、金乐心等品牌矩阵,完成了在膳食补充剂、口服美容、能量补充剂、运动营养食品及功能性营养品等营养保健细分领域的全面覆盖。

灵敏的商业嗅觉和快速的应变能力,是企业在市场竞争中保持先发优势的密钥,金达威的创始团队深谙此道。成立早期,金达威锚定产业链上游的营养强化剂原料生产及销售,推进规模化成功登陆资本市场。上市两年后,创始人江斌曾对外表示:“由于原料价格波动较大,而产品价格相对稳定,希望未来能生产一些消费品,改善企业的盈利模式。”

哈佛大学曾做过一项长达25年的实验,证明长期服用保健品对人体健康实际有效。“在饮食中加入完整系列的维生素、矿物质及抗氧化剂,是维持健康的有效方法。”基于此,金达威立足自身的营养强化剂原料优势,初步确立了立足中间品原料,打造品牌与渠道,构建大健康领域全产业链的发展战略。2015年,公司斥资3200万美元购买美国膳食营养补充剂品牌公司DOCTOR'S BEST,INC.51%的股权,通过外延并购的方式正式切入膳食营养补充剂市场,踏出了布局保健品业务的第一步。

毫无疑问,这是一场双赢的交易。

多特倍斯是美国成熟的保健品品牌,在美国保健品市场中具有一定的知名度,并拥有完整的销售网络,其产品主要通过网络(Iherb和Amazon等)、高端零售连锁店(Whole Foods和Sprouts等)、护理人员、药店及小型的区域性商店在美国销售。搭上金达威这艘“航母”后,多特倍斯获得了更多原料资源和研发技术的支持,快速形成品牌竞争壁垒。逐年爆发增长的业绩,使其早已跻身北美膳食补充剂行业为数不多的亿元销售额俱乐部行列。而其在国内的表现也异常亮眼,今年618期间,多特倍斯国内业绩同比增长341%,京东渠道增长超过500%,无异于一支“火箭军”。

对金达威而言,交易完成后既获得了以科学营养为导向的优质产品和独家配方,又收获了多特倍斯完整的销售渠道及其在国际市场的品牌知名度,叠加自有的研发实力和原料优势,金达威在健康消费领域初步构建了自己的护城河。

运筹千里,步步为营,潜心铸就决胜未来之“重器”

全产业链能够极大提升企业资源利用率与经营效率,因其显著的差异化特征使对手难以模仿,从而被企业视为构建核心竞争力的重器。江斌很早就意识到全产业链布局的重要性,踏出涉足保健品领域的第一步之后,他便带领团队着手进行保健品全产业链布局。

收购多特倍斯同年,金达威又以更大手笔完成对拥有60年历史的美国知名保健食品制造商Vitatech公司的收购,实现了由上游原料市场向中游生产基地的初步打通。随后两年分别通过在日本成立合资公司舞昆健康食品株式会社,参股LABRADA和PROSUPPS,收购功能能量产品品牌商Zipfizz,构建了在天然健康食品、运动营养健康和体重管理等保健品品牌方面的完整链条。2018年认购美国知名的VMS电商iHerb4.77%股权公司,成功打通保健品全领域的下游渠道销售板块。

至此,金达威完成了从上游原材料供应,到中游保健品生产加工,再到下游终端产品销售的完整产业链布局。与此同时,借助成立子公司及跨境并购等方式,公司逐渐打开中国本土、美国、日本及新加坡等业务市场,实现了对全球保健品市场的初步抢占。如今,借力外延并购,金达威已从单一上游原料供应商向“生产制造+品牌运营”的双主营发展模式迈进。

值得关注的是,金达威在全产业链上的战略布局,为其带来了显著的盈利提升。财报显示,金达威今年一季度净利润为3亿,这一数据是其全产业链布局开端之年2016年全年的净利润数值;近五年的净利润CAGR高达53.37%,同期净利润涨幅更是高达748.67%;近五年ROE均高于15%,且随着行业的持续蓬勃及公司的稳定发展,预计未来ROE数值也保持稳健增长,盈利能力持续增强。

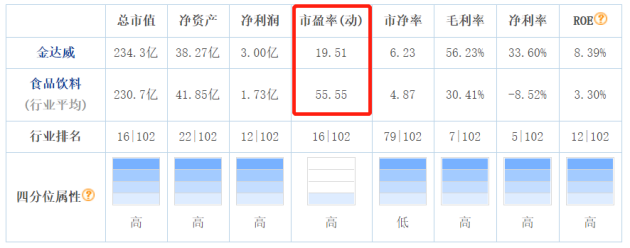

按金达威所属的食品饮料行业来看,行业平均PE(动)为55.55,金达威PE(动)为19.51,显然处于被低估的状态,结合保健品行业千亿蓝海市场来看,未来发展极具增长潜力。二级市场上,以长城证券、中信证券、东吴证券等为代表的券商机构关于金达威的研报都是买入评级,他们对金达威的全产业链优势十分看好。部分资深股民甚至认为“金达威有望成为下一个长春高新”,普遍理由为“现在人们越来越重视身体健康,对身体有好处的保健品,未来应该有市场,股价也应该呈上升趋势。”

(图片源自:东方财富网,2021年7月23日收盘数据)

筑墙积粮,先发制敌,志叩大健康“超级帝国”之门

在产业链布局上,金达威步子迈得稳健沉着,而在产品线扩张上,金达威则表现得更为快准狠。随着颜值至上的90后及Z世代逐渐成为消费主力,中国消费者初次使用抗衰产品的年龄愈发低龄化,凭借抗衰老、DNA修复、保护心血管等功效,NMN(全称“β-烟酰胺单核苷酸(Nicotinamide mononucleotide)”)备受市场热捧。2020年京东618战报中,NMN产品在健康保健领域前十中占有四席,甚至地产大亨李嘉诚也曾在服用一款含有NMN的补充剂后表示“感觉回到20岁”,随即投资2500万美元。

金达威再次展现出灵敏的商业嗅觉,早在热潮兴起前便开始布局NMN系列产品,并于2020年7月上架销售。随着首批产品上架一周后即告售罄,公司股价应声上涨,更是在10个交易日内创下8个涨停的惊人业绩,不到一个月便斩获230亿市值,成功带动A股市场NMN概念股全线上涨。事实上,金达威并不是国内首个推出NMN产品的企业,但却是首个布局NMN产品之后在消费市场和资本市场都引起巨大反响的公司,其综合实力可见一斑。

(图片源自:东方财富网)

除NMN以外,金达威在2020年年报中还曾两次提到医美概念。显然,其超高的市场敏锐度正促使其积极进行医美布局,将触角向大健康领域深度延伸。

艾瑞咨询数据显示,中国医美行业近年来保持高速增长,2012-2018年行业CAGR约30%,预计2023年有望达3000亿元,市场空间巨大。年报中金达威明确表示,公司计划根据市场需求,依托自身强大的原料资源,在原料生产和保健产品生产中加入医美元素,并已逐步开展玻尿酸口服液、软糖等营养保健食品、玻尿酸医美系列及NMN面膜、NAD面膜、Q10面膜、玻尿酸系列美容护肤产品的前期开发工作。今年4月在董秘对投资者提问的答复中,金达威就表示已有部分产品推出市场,如舞昆新品NMN+玻尿酸、玻尿酸果冻等产品已经在舞昆天猫旗舰店销售。

金达威切入医美领域既为消费市场驱动,又是其打造全球营养健康先行者的战略发展需要。长城证券分析师认为,金达威涉足美容日化版块有两大先天优势:其一,作为A股营养健康全产业链龙头企业,公司拥有强大的原料资源;其二,公司拥有满足多样化健康需求的产品及自主创新的专利与技术,相关领域、相关产品能够相辅相成。

结合发达国家健康产业发展的经验,当前中国大健康产业占GDP的比重不到5%,远低于发达国家10%的占比,我国保健品行业市场规模超过2600 亿元,过去10年的 CAGR 为6.88%,人均消费量仅为发达国家的1/5,无论是我国大健康产业还是保健品市场,均还有较大增长空间。随着行业的持续景气和金达威全产业链布局的继续加强,及其在大健康领域的深度延伸,未来几年,重器在手的金达威或将驶入发展快车道,市场份额有望进一步提升。

(免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。)

编辑:王俊杰 审编:admin

中国公益快讯客户端

扫一扫掌握更多资讯

最新最热

公益资讯

订阅栏目

效率阅读

视频直播

影音随行

-

健康照护师培训赋能公益行动项目中期推进会在京举行

发布时间:2026-06-23 15:31 -

唤醒身体自愈力,倡导“主动健康”新理念

发布时间:2026-06-17 15:47 -

第五届中医药高质量发展大会举行

发布时间:2026-06-10 16:04 -

中华传统医药学返本开新研讨会暨医易会通与中医自主知识体系研究启动仪式在京举行

发布时间:2026-06-02 16:17 -

阜外医院护理部举办健康科普嘉年华活动

发布时间:2026-05-27 15:35 -

一台血液净化机背后的粤黔协作答卷

发布时间:2026-05-20 15:49 -

青年产业工人扛起医疗智造重任,健帆车间获“全国工人先锋号”

发布时间:2026-05-13 16:16 -

新华社快讯:免签入境已成为外籍人员来华旅游、商贸主渠道

发布时间:2026-05-06 15:38 -

你那挥之不去的疲惫,可能不是单纯的累

发布时间:2026-04-22 16:50 -

打通临床与家庭应用,AI重构医疗器械新边界

发布时间:2026-04-15 15:15

网友评论